| Réponse directe : Ne faites qu’un seul test à la fois, notez tous vos trades dans un journal de trading adéquat et identifiez les conditions de marché qui ont fonctionnées pendant ce backtesting. |

Backtester une stratégie de trading est l’une des étapes les plus importantes et les plus sous-estimées dans le parcours d’un trader Forex.

La plupart des traders débutants commettent la même erreur : ils découvrent une stratégie sur YouTube ou dans un forum, l’appliquent directement sur un compte réel, et perdent de l’argent avant même de comprendre pourquoi.

Le backtest, réalisé correctement, permet d’éviter ce piège. Jumelé avec un bon journal de trading, il vous donne la possibilité de tester votre stratégie sur des années de données historiques avant de risquer un seul dollar.

C’est la différence entre un pilote qui s’entraîne sur simulateur avant de piloter pour de vrai et celui qui monte dans l’avion sans préparation. La bonne nouvelle est qu’avec des logiciels comme TradingView, vous êtes en mesure de tester votre stratégie sur des graphiques antérieurs et voir si votre stratégie fonctionne. Vous n’avez pas besoin d’attendre que les marché ouvrent ou bougent.

Avant de commencer à trader avec de l’argent réel avec une stratégie dont vous n’êtes pas certain qui fonctionne, vous êtes mieux de backtester. Ainsi, vous vous assurez que votre expérience de trading ne se termine pas en un déraillement monumental!

Ce guide complet vous explique tout ce que vous devez savoir pour backtester une stratégie de trading Forex de manière sérieuse et méthodique : les concepts fondamentaux, les étapes pratiques, les outils disponibles, les erreurs à éviter et les métriques à analyser pour évaluer objectivement la robustesse de votre système.

| 💡 Bon à savoir : Selon le rapport annuel QAIB de DALBAR (2025), l’investisseur moyen a sous-performé le S&P 500 de 848 points de base en 2024, principalement en raison de décisions émotionnelles et non structurées. Le backtesting est justement l’outil qui permet de remplacer ces décisions émotionnelles par une approche fondée sur des données. » |

Ça veut dire quoi «backtester une stratégie de trading»?

Définition du backtest en trading

Backtester une stratégie de trading consiste à appliquer les règles d’un système de trading sur des données historiques de marché afin d’évaluer comment cette stratégie aurait performé dans le passé. L’objectif est d’estimer la viabilité d’une stratégie et d’obtenir des statistiques objectives sur ses performances avant de la déployer avec du capital réel.

Bref, tester en situation fictive avant de tester en situation réelle (avec de l’argent réel). Histoire de s’assurer que vous savez dans quoi vous vous embarquez.

Concrètement, vous vous rendez dans TradingView, vous utilisez la fonction Replay et vous revenez dans le passé pour consulter les graphiques du passé et tester votre stratégie, vous y avez accès et pouvez trader comme vous le souhaitez.

En d’autres termes, le backtest répond à la question suivante: si j’avais appliqué ces règles de trading précisément sur les 3 ou 5 dernières années de données EUR/USD, qu’est-ce que j’aurais gagné ou perdu, et avec quels niveaux de risque?

Le Forward Test, quant à lui, est un peu plus lent puisque c’est comme si vous faisiez des trades réels, mais dans un environnement de fictif de Paper Trading. Comme sur TradingView, par exemple. Cette étape peut prendre plusieurs mois, voir même des années, tout dépendamment à quelle fréquence vous tradez.

Personnellement je trade en M5 et H1 et ma période de backtesting, pour environ 150 trades m’a pris 6 mois. C’est un 6 mois très bien investi pour être certain d’avoir le plus de chances de succès avec de l’argent réel!

Avec ForexLog, vous pourrez entrer toutes les données de vos trades, même en période de backtesting ou forward testing pour avoir toutes les statistiques sur les performances de votre stratégie. Ainsi, vous êtes certain de savoir si votre stratégie fonctionne et dans quels contextes cette stratégie fonctionne le mieux.

Backtest vs Forward test vs Trading en réel

| Type de test | Méthode | Avantages | Limites |

| Backtest | Données historiques passées | Rapide, gratuit, des années de données disponibles | Risque de sur-optimisation (overfitting) |

| Forward test (paper trading) | Marché en temps réel, sans argent réel | Conditions réelles, sans risque financier | Lent (plusieurs mois), taille d’échantillon limitée |

| Trading en réel | Capital réel engagé | Seul test définitif, prend en compte la psychologie | Risque financier, stressant sans validation préalable |

La séquence idéale est toujours la même: backtest solide, puis forward test de 2 à 3 mois, puis passage en trading réel avec une petite taille de position. Brûler une de ces étapes expose votre capital inutilement.

Pourquoi backtester une stratégie de trading est indispensable

Backtester une stratégie de trading n’est pas une étape optionnelle ou réservée aux traders systématiques. Du moins, je ne le vous recommande pas du tout. Imaginez sauter en parachute et n’avoir jamais testé le système de parachutage avant. C’est un gros risque à prendre!

Si j’avais à vous convaincre de commencer à backtester votre stratégie de trading avant de vous lancer dans le réel, je vous dirais :

- Objectivité: le backtest remplace l’opinion subjective par des données concrètes. Vous savez exactement quel taux de réussite, quel ratio risque/rendement et quelle drawdown maximale votre stratégie a historiquement produits… Avant même de commencer à trader.

- Confiance psychologique: un trader qui a backtesté sa stratégie sur 500 trades sait statistiquement que les pertes consécutives font partie de la normale. Il est beaucoup moins susceptible de modifier impulsivement ses règles après quelques mauvaises opérations.

- Optimisation raisonnée: le backtest permet d’affiner les paramètres (stop loss, take profit, filtres) de manière systématique et non aléatoire.

- Identification des conditions de marché favorables: vous découvrez sur quelles paires, à quelles heures et dans quels contextes de marché votre stratégie performe le mieux.

- Estimation du capital nécessaire: en connaissant la drawdown maximale historique, vous pouvez estimer quel montant de capital est nécessaire pour survivre aux périodes difficiles.

Les deux grandes méthodes pour backtester une stratégie de trading

Le backtest manuel

Le backtest manuel consiste à parcourir vous-même les graphiques historiques, bougie par bougie, et à noter manuellement chaque signal généré par votre stratégie ainsi que ses résultats. C’est la méthode la plus longue mais aussi la plus formatrice.

Comment réaliser un backtest manuel sur TradingView

TradingView propose une fonctionnalité native pour backtester manuellement appelée « Replay de graphique » (Chart Replay). Voici la procédure:

- Ouvrez le graphique de la paire que vous souhaitez tester sur TradingView.

- Cliquez sur l’icône « Replay » dans la barre d’outils supérieure (icône de lecture avec une flèche).

- Choisissez la date de début de votre backtest (exemple: 1er janvier 2022).

- Avancez bougie par bougie en appuyant sur la touche fléchée droite ou en utilisant les contrôles de lecture.

- A chaque signal généré par votre stratégie, notez dans un journal (ou tableur): date, paire, direction, prix d’entrée, stop loss, take profit, résultat.

- Continuez jusqu’à avoir accumulé au minimum 100 trades (idéalement 200 à 300).

👉Avantages du backtest manuel: vous comprenez en profondeur le comportement de votre stratégie, vous développez votre lecture du marché et vous pouvez noter des observations qualitatives impossibles à capturer automatiquement. De plus, vous travaillez votre patience et votre résilience… Vous en aurez besoin!

👉Inconvénient du backtest manuel: très chronophage. Tester 3 ans de données sur M15 peut prendre 20 à 40 heures de travail.

Le backtest automatisé

Le backtest automatisé utilise un programme informatique pour appliquer mécaniquement les règles de votre stratégie sur les données historiques et calculer automatiquement les résultats.

C’est la méthode privilégiée par les traders systématiques et quants. Personnellement, je trouve que ça peut être intéressant pour avoir des réponses rapides pour de simples petits changements à sa stratégie. Mais pour tester une stratégie au complet, je préfère faire du backtesting manuel.

Parfois, on veut simplement tester si ajouter tel ou tel indicateur peut nous aider, ce serait assez lourd de retomber dans un processus de Backtesting d’un an pour confirmer ou infirmer notre décision. Donc le backtesting automatisé est plus cohérent dans cet optique.

Les principales plateformes pour backtester une stratégie de trading automatiquement:

| Plateforme | Langage | Niveau requis | Points forts |

| MetaTrader 4/5 | MQL4 / MQL5 | Intermédiaire | Très répandu, données Forex intégrées, gratuit |

| TradingView | Pine Script | Débutant à intermédiaire | Intuitif, visualisation excellente, partage facile |

| Python (Backtrader / Zipline) | Python | Avancé | Flexibilité maximale, librairies statistiques puissantes |

| cTrader | C# | Avancé | Données tick de qualité, environnement professionnel |

Pour la majorité des traders Forex débutants à intermédiaires, TradingView avec Pine Script ou MetaTrader 4/5 avec son Strategy Tester intégré représentent les meilleurs points d’entrée pour commencer à backtester une stratégie de trading de façon automatisée.

(Source de l’image : TradingView)

Les 8 étapes pour bien backtester une stratégie de trading Forex

Si j’avais à résumer comment bien opérer sa période de backtesting pour votre stratégie de trading Forex, ce serait avec ces 8 étapes.

C’est très important que chaque étape ne soit pas sautée et pas accélérée. Tout au long du votre période de backtesting, vous aurez envie d’accélérer le processus, d’aller plus vite et couper les actions inutiles. Vous êtes un trader, résistez à cette envie de prendre des raccourcis.

Prenez votre carrière de trader au sérieux et le backtesting fait partie de votre carrière. C’est votre période de formation.

Voici comment backtester votre stratégie de trading Forex :

Étape 1: Définir les règles de trading de façon 100% objective

C’est l’étape la plus importante et aussi la plus souvent négligée.

Avant de backtester une stratégie de trading, vous devez être capable de formuler chaque règle de votre système de manière tellement précise qu’une autre personne pourrait l’exécuter identiquement sans vous demander la moindre précision.

Par exemple, dans ForexLog, vous serez amené à écrire tous les critères de votre stratégie de trading pour obtenir un score de qualité pour chacun des trades. Pour se faire, il faut être capable de décrire cette stratégie avec énormément de détails.

Votre document de spécification de stratégie doit répondre à toutes ces questions:

- Quelles paires de devises tradez-vous et pourquoi?

- Sur quel timeframe générez-vous vos signaux d’entrée?

- Quelles sont les conditions exactes d’entrée (quels indicateurs, quels niveaux, quelles configurations de prix)?

- Comment déterminez-vous le prix d’entrée exact (ouverture de la bougie suivante, niveau précis, sur pullback)?

- Comment placez-vous votre stop loss (en pips fixes, sous un niveau structural, en fonction de l’ATR)?

- Comment déterminez-vous votre take profit ou votre sortie (ratio R:R fixe, niveau structure, trailing stop)?

- Y a-t-il des filtres d’invalidation (pas de trade avant une news majeure, pas de trade si le spread dépasse X pips, filtre de session)?

| Règle fondamentale: si vous ne pouvez pas écrire vos règles de trading sur une feuille de papier de manière complètement non ambiguë, votre stratégie n’est pas encore assez définie pour être backtестée de façon valide. |

Étape 2: Choisir la période et les données historiques

La qualité et la quantité des données historiques utilisées sont déterminantes pour la fiabilité de votre backtest. Voici les recommandations pratiques:

- Durée minimale: testez sur au moins 3 ans de données historiques. 5 ans est idéal pour couvrir différents régimes de marché (tendance, range, forte volatilité).

- Qualité des données: utilisez des données tick ou M1 pour les stratégies intraday. Les données journalières sont suffisantes pour les stratégies swing.

- Spread: intégrez un spread réaliste dans vos calculs. Le spread moyen EUR/USD en conditions normales est de 0,5 à 1,5 pip selon le broker. Certains backtests ignorent le spread et présentent des résultats beaucoup trop optimistes.

- Données out-of-sample: réservez une portion de vos données (typiquement les 12 à 18 derniers mois) que vous ne toucherez pas pendant l’optimisation. Vous les utiliserez en dernier pour valider votre stratégie finale.

| ⚠️Avertissement sur les données: les données historiques gratuites de MetaTrader 4 peuvent contenir des erreurs ou des lacunes, notamment sur les périodes plus anciennes. Pour une analyse sérieuse, envisagez d’utiliser des fournisseurs de données premium comme Dukascopy ou TickData. |

Étape 3: Exécuter le backtest avec discipline et cohérence

Lors de l’exécution du backtest, la discipline est absolue: vous devez appliquer vos règles exactement comme vous les avez définies, sans exception. Les deux erreurs les plus courantes à ce stade sont:

Le cherry-picking: ignorer certains signaux que vous trouvez « peu convaincants » en regardant le graphique en rétrospective. C’est une forme de biais de hindsight qui fausse complètement les résultats.

La modification des règles en cours de backtest: si vous décidez de modifier une règle parce que vous voyez qu’elle génère trop de pertes, vous devez reprendre le backtest depuis le début avec les nouvelles règles.

Pour le backtest manuel, notez chaque trade dans un tableur ou dans votre journal de trading en temps réel, au moment où vous identifiez le signal. Ne revenez jamais en arrière pour corriger des trades que vous auriez « manqués ».

Étape 4: Collecter les données de chaque trade

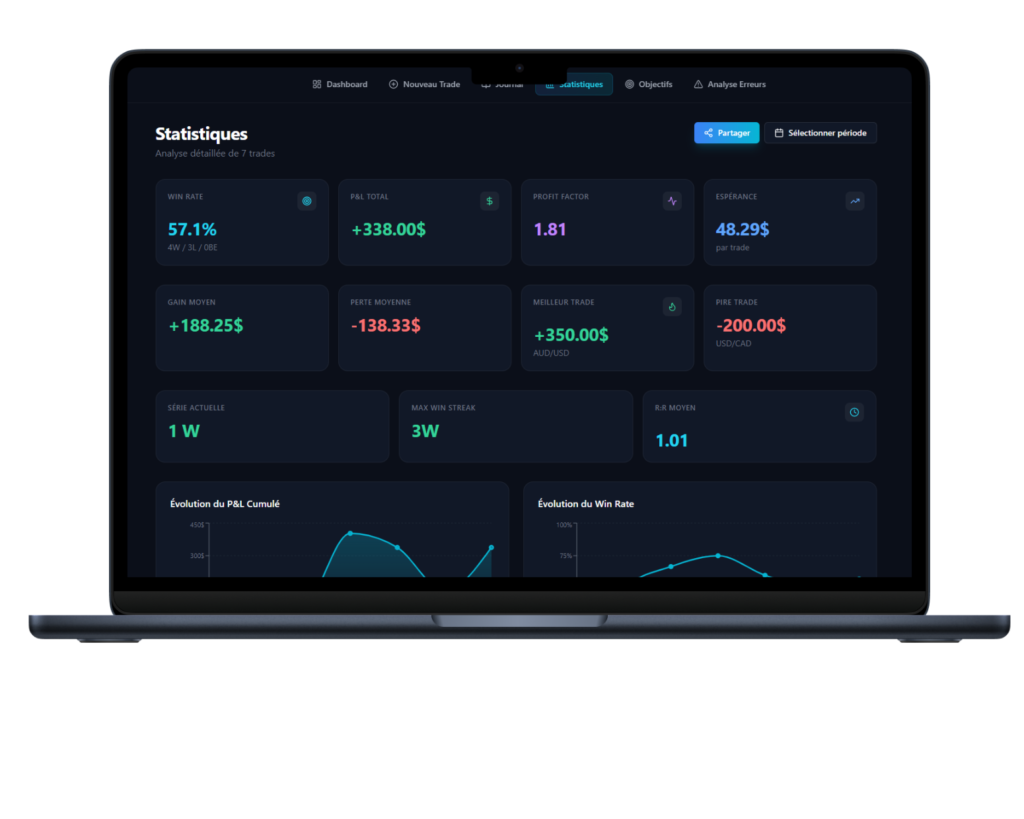

Pour chaque trade identifié lors du backtest, enregistrez à minimum les données suivantes. Pour vous aider, créez un compte gratuit sur ForexLog, vous pourrez enregistrer toutes les données de vos trades et obtenir les statistiques de réussites de vos trades.

| Données à enregistrer | Utilité pour l’analyse |

| Date et heure du signal | Permet d’identifier les périodes et sessions les plus performantes |

| Paire de devises | Compare les performances par paire pour filtrer les moins efficaces |

| Direction (achat ou vente) | Détecte un biais directionnel éventuel dans votre stratégie |

| Prix d’entrée, stop loss, take profit | Calcul du ratio risque/rendement et de la taille de position |

| Résultat en R (multiples du risque) | Standardise les résultats indépendamment de la taille de position |

| Configuration (type de setup) | Identifie quelle configuration spécifique est la plus profitable |

| Notes qualitatives | Observations sur le contexte de marché, les conditions particulières |

Étape 5: Analyser les métriques de performance

Une fois votre backtest complété avec un minimum de 100 trades (200 à 300 recommandés), il est temps d’analyser les résultats. Voici les métriques clés pour évaluer si votre stratégie est viable.

Les métriques essentielles du backtest

| Métrique | Seuil minimum recommandé | Explication |

| Taux de réussite (Win Rate) | Dépend du ratio R/R | % de trades gagnants. Un Win Rate de 40% peut être profitable avec un ratio R/R de 1:2. |

| Ratio Risque/Rendement moyen | Supérieur à 1:1,5 | Rapport entre le gain moyen et la perte moyenne sur l’ensemble des trades. |

| Espérance mathématique | Positive (> 0) | (Win Rate x Gain moyen) – (Loss Rate x Perte moyenne). Doit être positive pour être profitable. |

| Profit Factor | Supérieur à 1,3 | Total des gains divisé par total des pertes. Un PF de 1,5 signifie que vous gagnez 1,50€ pour chaque euro perdu. |

| Drawdown maximale | Inférieure à 20-25% | Perte maximale du pic au creux sur la courbe de capital. Indicateur critique de risque. |

| Série de trades perdants consécutifs | Connaître sa valeur historique maximale | Permet de dimensionner le capital nécessaire pour survivre aux séries perdantes. |

| Ratio de Sharpe | Supérieur à 1,0 | Rendement ajusté au risque. Plus il est élevé, meilleure est la qualité du rendement par rapport au risque pris. |

Formule de l’espérance mathématique: E = (Win Rate x Gain moyen en R) – (Loss Rate x Perte moyenne en R).

Exemple: Win Rate 45%, gain moyen 2R, perte moyenne 1R. E = (0,45 x 2) – (0,55 x 1) = 0,90 – 0,55 = +0,35R par trade. Stratégie profitable.

Étape 6: Tester la robustesse de la stratégie

Une stratégie qui performe bien en backtest n’est pas nécessairement robuste. Avant de trader en réel, vous devez valider que vos résultats ne sont pas le fruit d’une sur-optimisation sur les données passées (overfitting).

Les techniques de validation de robustesse les plus utilisées:

- Walk-forward analysis: divisez vos données en périodes alternantes d’optimisation et de validation. Si la stratégie performe correctement sur les périodes de validation non optimisées, c’est un signe de robustesse.

- Monte Carlo simulation: en partant de vos résultats de backtest, effectuez des milliers de simulations en mélangeant aléatoirement l’ordre des trades pour mesurer la pire drawdown probable et la probabilité de ruine.

- Test out-of-sample: appliquez votre stratégie finale sur les données récentes mises de côté à l’étape 2. Si les performances sont comparables au backtest in-sample, votre stratégie est robuste.

- Test sur plusieurs paires: une bonne stratégie Forex doit fonctionner sur plusieurs paires de même type (exemple: EUR/USD et GBP/USD sont toutes deux corrélées au dollar). Des résultats très différents d’une paire à l’autre peuvent indiquer un overfitting.

Étape 7: Identifier les conditions de marché favorables

Une stratégie ne performe pas de manière uniforme dans tous les contextes de marché. Après votre backtest, analysez vos résultats en les segmentant par:

- Régime de marché: tendance forte, range, volatilité élevée. Certaines stratégies de suivi de tendance échouent complètement en range.

- Session de trading: Tokyo, Londres, New York. Votre stratégie peut être beaucoup plus performante pendant la session de New York.

- Période de l’année: certains mois (août, décembre) sont historiquement moins liquides et peuvent dégager des performances différentes.

- Contexte macro: périodes avant/après les décisions de taux Fed ou BCE. Votre stratégie technique peut être plus ou moins fiable dans ces contextes.

| 💡Conseil pratique: créez un filtre de contexte basé sur vos résultats de backtest. Par exemple, si vous constatez que votre stratégie perd systématiquement en période de faible volatilité (ATR journalier bas), intégrez un filtre ATR dans vos règles d’entrée et observez l’impact sur les métriques globales. |

Étape 8: Passer au forward test avant le trading réel

Après un backtest concluant, la prochaine étape obligatoire est le forward test sur un compte démo ou avec une taille de position très réduite en compte réel. Le forward test valide que votre stratégie fonctionne sur des données en temps réel et que vous êtes capable de l’exécuter correctement sous pression.

Durée recommandée pour le forward test: au minimum 2 mois, idéalement 3 mois, pour couvrir suffisamment de trades (50 à 100 minimum).

Les erreurs les plus courantes quand on backteste une stratégie de trading

Le biais de hindsight (Look-ahead Bias)

Le biais de hindsight, ou look-ahead bias, est l’erreur la plus grave et la plus fréquente dans le backtest. Elle consiste à prendre des décisions de trading en backtest en utilisant des informations qui n’auraient pas été disponibles au moment du trade en temps réel.

Comme par exemple: vous regardez un graphique en rétrospective et vous identifiez un signal d’achat. Mais vous avez vu que le prix a ensuite fortement monté avant même de vérifier si vos critères d’entrée étaient bien tous remplis au moment du signal. Vous avez inconsciemment laissé le futur influencer votre jugement du passé.

Pour éviter ce biais lors du backtest manuel, utilisez toujours la fonction de replay bougie par bougie (comme le Chart Replay de TradingView) plutôt que d’analyser des graphiques complets.

Personnellement, je met mes graphiques dans une timeframe plus élevé comme le Daily, je recule dans le temps, ensuite j’embarque dans le timeframe qui me convient, soit le M5. Les graphique en M5 sont extrêmement différent du Daily, donc je ne me « spoil » pas la suite du graphique. Ce n’est pas parfait, mais ça m’aide beaucoup à ne pas voir la direction du graphique avant de reculer.

L’overfitting ou sur-optimisation

L’overfitting se produit quand vous optimisez tellement vos paramètres sur les données historiques que votre stratégie devient un « parfait modèle du passé » incapable de généraliser sur de nouvelles données. Une stratégie sur-optimisée présente des résultats spectaculaires en backtest mais s’effondre en forward test.

Gardez en tête que vous êtes dans le passé, vous n’êtes pas dans le présent et votre stratégie doit ultimement fonctionner aujourd’hui.

Comment savoir si vous avez tombé dans la sur-optimisation, versus simplement bien performer? Voici quelques indices qui peuvent vous aider à y voir plus clair:

- Profit Factor supérieur à 3 ou 4 avec plus de 5 paramètres ajustables

- La suppression d’un seul trade catastrophique divise la drawdown par deux

- La stratégie performe uniquement sur une seule paire et pas sur les paires corrélées

- Les résultats varient énormément selon de petites modifications de paramètres

Ignorer les coûts de transaction

Beaucoup de backtests présentent des résultats sans inclure le spread, les commissions et les glissements (slippage).

En trading Forex réel, ces coûts peuvent significativement réduire la profitabilité d’une stratégie, pour les scalpers. Le spread est un angle-mort particulièrement important puisque vous aurez à le payer lorsque vous entrez dans un trade (si votre broker fonctionne par spread). Un gros spread peut complètement chambouler votre R:R et votre stratégie.

C’était mon cas quand je tradais en M1, en backtesting tout était super beau et ma stratégie fonctionnait bien. Mais quand je suis arrivé en réel, j’ai commencé à devoir payer le spread et ça a complètement changé ma stratégie. Mon R:R n’était plus le même, je devais viser un R:R plus élevé, donc mon Win Rate n’était plus le même non plus et ça a complètement dénaturé ma stratégie.

Pour chaque trade en backtest, soustrayez au minimum:

- Le spread moyen de la paire concernée (0,8 à 2,0 pips sur les paires Forex majeures selon le broker)

- La commission éventuelle du broker (généralement 3 à 7 dollars pour 100 000 unités)

- Un slippage hypothétique de 0,5 à 1,0 pip pour les stratégies qui entrent sur les nouvelles (news trading)

Taille d’échantillonnage insuffisant

Un backtest de 20 ou 30 trades n’a aucune valeur statistique. Avec un si petit échantillon, une série de chance peut faire paraître n’importe quelle stratégie profitable. Je sais que vous avez hâte de trader avec de l’argent réel, mais soyez patient.

La loi des grands nombres exige un minimum de 100 trades, et de préférence 200 à 300 pour obtenir des estimations statistiquement significatives de votre win rate réel.

| 📊Rappel statistique: avec 50 trades et un win rate observé de 55%, votre win rate réel pourrait se situer entre 41% et 69% avec un niveau de confiance de 95%. C’est une fourchette trop large pour tirer des conclusions fiables. Avec 300 trades, cette fourchette se resserre à 49%-61%. |

Ne pas documenter et analyser ses backtests

Effectuer un backtest sans le documenter rigoureusement dans un journal de trading est une occasion manquée. Enregistrer ses trades et toutes les données vous permettra d’avoir une meilleure vision sur la santé de votre stratégie : le win rate, le profit factor, l’espérance, la Return Rate, le gain moyen, la perte moyenne, etc.

Le backtest n’a de valeur que si vous en extrayez des enseignements concrets et traçables dans le temps.

Votre journal de backtest doit conserver:

- Les règles complètes de la stratégie testée avec la date de création

- Les paramètres utilisés (timeframe, paires, période testée, spread inclus)

- Toutes les métriques de performance calculées

- Les observations qualitatives sur les conditions de marché ou les configurations spécifiques

- Les modifications apportées et les raisons de ces modifications

FAQ: Questions fréquentes sur le backtest en trading Forex

Un bon backtest garantit-il que la stratégie sera profitable en réel?

Non. Un backtest positif est une condition nécessaire mais pas suffisante pour qu’une stratégie soit profitable en temps réel. Les principales raisons pour lesquelles un bon backtest peut ne pas se traduire en profitabilité réelle sont: la sur-optimisation des paramètres, les changements de régime de marché, la psychologie du trader en conditions réelles, les coûts de transaction non anticipés et les problèmes d’exécution (slippage, requotes).

C’est pourquoi le forward test sur compte démo est toujours une étape obligatoire entre le backtest et le trading réel.

Quelle durée de données historiques utiliser pour un backtest Forex?

Le minimum recommandé est 3 ans de données historiques. 5 ans est la norme professionnelle car cela couvre généralement au moins un cycle complet de marché incluant des périodes de tendance forte, de range prolongé et de forte volatilité (comme lors de crises géopolitiques ou économiques). Évitez de backtester sur moins de 2 ans car vous risquez de n’avoir testé qu’un seul régime de marché.

Peut-on backtester une stratégie discrétionnaire?

Oui, mais c’est plus difficile et les résultats sont moins fiables en raison du biais de hindsight. Plus votre stratégie comporte d’éléments subjectifs (appréciation personnelle de la qualité d’un setup, lecture de la price action), plus il est difficile de garantir que votre jugement en backtest serait identique à votre jugement en temps réel. La solution est de rendre vos critères aussi objectifs et spécifiques que possible avant de commencer le backtest.

Combien de trades sont nécessaires pour un backtest statistiquement valide?

Le minimum absolu est 100 trades. Cependant, pour des estimations statistiquement fiables de votre win rate et de votre ratio risque/rendement, 200 à 300 trades sont nécessaires.

Si votre stratégie génère très peu de signaux (moins de 2 à 3 par semaine sur un an), envisagez d’étendre la période de backtest ou de tester sur plusieurs paires simultanément pour atteindre un échantillon suffisant.

Laisser un commentaire